扔个硬币,你能让它立起来吗?

银行结构性理财产品收益缩水在沪被吐槽

本报讯 “不讲概率,只宣传所谓的预期收益率、最高收益率,就是对消费者‘耍流氓’。实际上,所谓最高收益率的获得,可能只有你扔一个硬币竖起来的那种概率。”2月23日,唐健盛在微信朋友圈里这样吐槽。

唐健盛是上海市消保委副秘书长,他吐槽的对象是银行在推销结构性理财产品时宣称的最高收益率。之所以有感而发,是因为上海市消保委刚刚携手上海师范大学商学院课题组对17家银行的627只结构性理财产品进行了调查,并有一个“惊人的发现”。

调查是基于上海消费者可以购买的、2016年上半年到期的627只理财产品进行的,它们出自17家商业银行,挂钩8种标的。结果显示,不少银行的产品收益率区间巨大,收益结构复杂,预期收益率的实现程度也偏低。比方说,宣称预期收益率为18%,实际收益率为零,白辛苦一场。

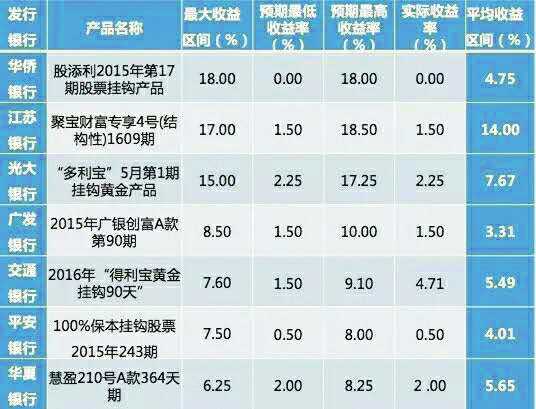

例如,华侨银行发行的“股添利2015年第17期股票挂钩产品”,预期最高收益率18%,预期最低收益率为零,实际收益率也为零;江苏银行发行的“聚宝财富专享4号(结构性)1609期”,预期最高收益率为18.5%,预期最低收益率为1.5%,实际收益率仅为1.5%;平安银行“100%保本挂钩股票2015年243期”,预期最低收益率为0.5%,预期最高收益率为8%,实际收益率仅为0.5%……调查发现,在预期收益率区间大于6%的8款产品中,有6款的最终收益率都只是最低收益率。

以江苏银行的“聚宝财富专享4号(结构性)1609期”为例,产品的预期最高收益率是18.5%,但最低收益率却仅有1.5%,区间高达17%。该产品的1512期预期年化收益率为2%至15%,按照产品发行前后的市场数据模拟测算显示,其模拟实际预期收益率集中在2%至3%,几乎难以实现最高收益率。

江苏银行的这款产品并非个例。从课题研究结果来看,银行结构性理财产品到期收益整体水平偏低。几组数字结果可直观反映:超过96%的产品实际收益低于平均预期最高收益率5.8%;约84%的产品实际收益率甚至低于2016年上半年面向普通个人投资者发行的封闭型理财产品的平均收益率4.38%;2016年上半年到期的627只结构性理财产品中,33.33%的产品的实际收益率为最低预期收益率。

而直接从收益来看,非保本的结构性理财产品平均到期实际收益率只有2.17%,保本的也仅为2.94%,保本保收益的到期收益率为3.43%。

研究中还发布了一份“不靠谱银行表”,恒生、江苏、华侨、光大、华夏等银行位于前列,预期最高收益高于4.38%(2016年上半年封闭型理财产品平均收益)的产品中,平均最高收益实现程度均在30%以下,恒生和江苏银行甚至仅为6.3%和11.2%。“也就是说,若投资者被告知收益率为10%,但最终只有0.63%和1.12%。”唐健盛说。

另外,在信息披露方面,银行结构性理财产品存在关键信息披露不足,披露缺乏统一规范的问题。调查显示,南洋商业银行、农业银行、星展银行等信息披露内容完整性较差,披露信息不全面;星展银行、渣打银行、华侨银行没有提供产品说明书;没有一家银行公布其交易对手信息。

此类理财产品对产品相关费用的信息披露不充分,与投资收益之间关系不明确。具体来看,渤海银行、星展银行、广发银行部分产品的公开信息未披露相关费用信息。

对于投资资产种类、投资比例,课题调研的样本中,披露此信息的银行占比仅5.88%。

□山 水

■ 相关链接

何为结构性理财产品

结构性理财产品是指通过某种约定,在客户普通存款的基础上加入一定的衍生产品结构,将理财收益与国际、国内金融市场某类参数挂钩,例如汇率、利率、债券、一揽子股票、基金、指数等。其回报率通常取决于挂钩资产(挂钩标的)的表现。根据挂钩资产的属性,大致可分为外汇挂钩类、指数挂钩类、股票挂钩类和商品挂钩类等。

全文复制

全文复制 上一篇

上一篇